在清遠市活躍的市場經濟中,中小企業與個體工商戶常常面臨融資難題。清遠緯信傳祺信用擔保有限公司(為便于討論,此處基于常見模式構建)作為一種金融服務機構,旨在通過提供信用擔保,幫助本地企業拓寬融資渠道,促進區域經濟發展。本文將探討其服務模式、價值及需要注意的風險防范。

一、 信用擔保:架起企業與銀行的橋梁

信用擔保公司的核心業務是為缺乏足額抵押品但具備良好發展潛力和信用的企業提供擔保,使其能夠從銀行等金融機構獲得貸款。對于清遠許多正處于成長期的中小企業而言,傳統的固定資產抵押貸款門檻較高。緯信傳祺這類機構通過專業的資信評估,為企業增信,有效降低了銀行的信貸風險,從而激活了信貸資源向實體經濟的流動。

二、 緯信傳祺可能提供的服務與價值

- 融資擔保:這是最基本也是最主要的服務。公司通過對申請企業的經營狀況、現金流、業主信用、行業發展前景等進行綜合評估,決定是否提供擔保以及擔保額度。

- 非融資擔保服務:可能還包括工程履約擔保、投標擔保等,幫助企業在商業活動中建立信用。

- 促進地方經濟:通過助力中小企業解決資金瓶頸,間接推動了清遠本地特色產業(如現代農業、旅游業、輕工業)的升級與就業增長。

- 信用培育:在服務過程中,引導企業規范財務管理,提升信用意識,有助于構建健康的企業信用體系。

三、 企業如何與信用擔保公司合作

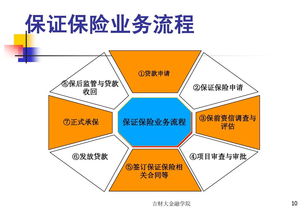

企業若需尋求此類服務,通常需要準備詳盡的申請材料,包括但不限于企業營業執照、財務報表、項目計劃書、法定代表人信用報告等。擔保公司會進行盡職調查,并可能要求企業提供反擔保措施(如股東個人連帶責任保證、部分資產抵押等),以控制自身風險。擔保成功后,企業需向擔保公司支付一定的擔保費。

四、 重要風險提示與建議

盡管信用擔保提供了便利,但各方均需審慎:

- 對企業而言:

- 成本考量:擔保費會增加綜合融資成本,企業需權衡資金緊迫性與成本承受力。

- 履約責任:擔保關系建立后,企業必須嚴格履行貸款合同,一旦違約,不僅影響銀行信用,擔保公司也會行使追償權,可能觸發反擔保措施,給企業帶來更大壓力。

- 選擇正規機構:務必核實擔保公司的經營資質,是否持有廣東省金融監督管理局頒發的融資擔保業務經營許可證,避免陷入非法集資或高利貸陷阱。

- 對擔保公司而言:風險管理是生命線。需要建立科學的風險評估模型,嚴格貸前審查、貸后監控,并保持充足的擔保準備金,以應對代償風險。

- 對金融機構與社會而言:銀行需與擔保公司建立風險共擔、信息共享的良性合作機制。監管部門應加強行業監管,保障其合規穩健運營,保護中小企業權益。

五、 結論

清遠緯信傳祺(或類似)信用擔保公司的存在,是地方金融生態的有益補充。它為清遠中小企業打開了一扇新的融資窗口,但其服務本質是風險經營。企業在利用這一工具時,應充分了解自身條件與合同條款,量力而行;擔保公司則需秉持專業與審慎,真正發揮“放大器”和“穩定器”的作用。只有雙方誠信合作,才能實現共贏,共同為清遠經濟的繁榮注入持久動力。

(注:本文基于通用信用擔保業務模式進行闡述。在具體業務實踐中,請以相關公司的官方信息及合同條款為準。)